HOME 피플 아지트 지식 큐레이션

3844

재무제표 종류, 역사, 재무제표 보는 방법(대차대조표. 손익계산서, 포괄손익계산서, 현금흐름표, 주석·부속명세서)

서론 – 재무제표가 왜 중요한가

재무제표(financial statements)는 기업·공공기관·비영리단체 등

모든 경제주체가 자신들의 재무 상태와 경영 성과를 이해관계자에게 투명하게

보고하기 위해 작성하는 공식 문서다. 투자자·채권자·감독기관·임직원·공중 등은

재무제표를 통해 자금 조달 능력, 수익성, 성장성, 지불 능력, 지배구조의 건전성 등을 종합적으로 판단한다.

현대 자본시장을 움직이는 ‘언어’이자 기업 가치평가의 출발점이므로, 구조·역사·분석 방법을 체계적으로

이해하는 일은 누구에게나 필수적이다.

재무제표의 역사

고대·중세의 장부 기록

• 메소포타미아·고대 이집트의 점토판, 로마 제국의 Codex Accepti et Expensi등은

현금 수지를 단순 열거한 기록에 불과했다.

• 13세기 이탈리아 상인 길드가 복식부기(double‐entry)와 유사한 거래 기록법을

채택하면서 자본·부채·자산의 개념이 싹텄다.

근세 – 복식부기의 정립

• 1494년 프란체스코 회계학자 루카 파치올리(Luca Pacioli)가

Summa de Arithmetica》에서 “자산 = 부채 + 자본”의 틀과 대차평균원리를 최초로 체계화.

• 네덜란드·영국 동인도회사 시절 주식 발행과 배당 회계가 등장, 손익계산 개념이 확립되었다.

산업혁명 이후 – 재무보고의 제도화

• 1844년 영국 합자회사법(Joint-Stock Companies Act)이 최초로 주주에게 대차대조표(B/S) 공개를 의무화.

• 20세기 초 미국 증권거래위원회(SEC) 설립, 1933/34년 증권법 제정으로 표준양식(Form 10-K 등)·감사제도가

도입되며 현대 미국회계기준(US GAAP)의 뼈대가 마련.

현대 – 국제적 통일과 IFRS

• 1973년 IASC(현 IASB) 설립, 2001년 IFRS 1 발표를 기점으로 ‘글로벌 공용 언어’ 추세.

• 2024년 4월 IASB가 IFRS 18 《Presentation and Disclosure in Financial Statements》를 공표,

2027년 이후 적용 예정. 이는 기존 IAS 1(재무제표 표시)을 대체하며 ‘경영성과

구분(operating–investing–financing)·비용 분류 강화·8개 핵심 공시서식’ 등을 도입해 비교 가능성을 한층 제고했다.

대표적인 재무제표의 종류와 구조

1. 재무상태표(대차대조표, Balance Sheet)

• 목적: 특정 시점의 자산·부채·자본을 나타내어 ‘재무적 체력’을 드러냄.

• 기본식: Assets = Liabilities + Equity.

• 구성

• 유동·비유동 자산(현금, 매출채권, PPE, 무형자산 등)

• 유동·비유동 부채(매입채무, 차입금, 충당부채 등)

• 납입자본·이익잉여금·기타포괄손익누계액.

2. 손익계산서(Income Statement/Statement of Profit or Loss)

• 목적: 일정 기간의 매출·비용·이익 흐름을 통해 수익창출력을 보여줌.

• 핵심 지표: 매출총이익, 영업이익, 법인세비용차감전순이익, 당기순이익.

• 다단식 vs 단일식: IFRS 18은 경영활동 영역별 구분(Operating, Investing 등)을 강화.

3. 포괄손익계산서(Statement of Comprehensive Income)

• 기능: 당기순이익 + 기타포괄손익(OCI)까지 포함해 총포괄손익을 제시.

• OCI 예시: 매도가능금융자산평가손익, 현금흐름헤지, 해외사업환산손익 등.

4. 현금흐름표(Statement of Cash Flows)

• 목적: 현금·현금성자산의 유입·유출을 세 가지 활동(영업·투자·재무)으로 구분하여 ‘현금 실력’을 평가.

• 직접법 vs 간접법: 한국·미국 대부분 간접법(순이익을 현금기준으로 조정) 채택.

5. 자본변동표(Statement of Changes in Equity)

• 용도: 기초~기말 자본 항목별 변동과 배당·순이익 전입·자기주식 등을 명확히 공시.

6. 주석(Notes)·부속명세서

• 숫자만으로 표현 불가한 정책·추정·계약 조건·사후사건 등을 상세히 설명하여 재무제표의 ‘문맥’을 제공.

• IFRS는 “충분성(sufficiency)” 원칙을 강조해 개별 기업 특유의 리스크를 서술적으로 드러내도록 요구.

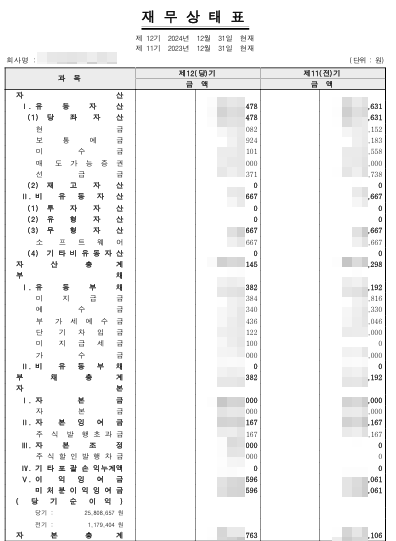

(재무상태표 샘플)

재무제표 읽는 방법 – 초심자에서 전문가까지

① 큰 그림 파악

• 업종별 표준 구조를 미리 숙지(제조 vs 금융 vs 공공) → 자산·부채 비중, 매출원가율, 자본 규모를 직관적으로 비교한다.

② 핵심 라인아이템 스캔

• BS: 유동비율, 순차입금/EBITDA 비율이 변동했는가?

• IS: 매출총이익률·영업이익률 트렌드, 기타수익/비용 급증 여부.

• CF: 영업현금흐름이 순이익을 안정적으로 커버하는지 체크.

③ ‘4연계’ 관점

• 동일 사건이 네 문서에 어떻게 반영되는지 연결해보면 회계정책과 실제 현금 유동의

시차·규모를 종합적으로 이해할 수 있다. 예: 유형자산 취득 → BS(자산 증가) + CF(투자활동 유출)

+ IS(감가상각 비용) + SCE(감가상각 누적).

④ 주석으로 확인

• 유무형자산 감가상각·감손, 충당부채 인식 기준, 리스 부채 할인율 등은 주석 없이는

해석이 불가능. ‘주석 퍼즐 맞추기’가 고급 분석의 핵심이다.

재무제표 분석 기법

수평·수직 분석

• 수평(증감) 분석: 기간별 항목 증감률을 나란히 보여 추세를 확인.

• 수직(공통 크기) 분석: 같은 보고서 내 항목을 기준 수치(매출, 총자산 등) 대비 %로 표시해 구조적 편차를 살핀다.

고급 프레임워크

• DuPont 분석= ROE = (순이익/매출)×(매출/자산)×(자산/자본) → 수익성·효율성·레버리지로 ROE를 분해.

• Z-Score(Altman) → 파산 가능성 예측.

• EVA® / MVA→ 경제적 부가가치를 측정해 자본비용 이상의 가치창출 여부 판단.

• 현금흐름 할인(DCF)→ FCFF·WACC 산출로 본질가치 도출.

공공단체 재무제표 vs 일반기업 재무제표

회계기반 차이

• 기업: 발생주의·복식부기·영업손익 중심.

• 지방자치단체·중앙정부: 재정상태표·재정운영표·순자산변동표·기금결산실적서 구성, 예산·기금 회계 병행.

성과지표

• 수익성 대신 ‘예산집행률’ ‘재무건전성 지표(채무비율, 인건비 비중)’ 등 공공 특화 지표를 중시.

분석 포인트

• 기금·특별회계 간 내부 거래(순계, 총계) 조정 여부, 사회보장성 충당부채 인식기준 등을

주의해야 정보 왜곡을 피할 수 있다.

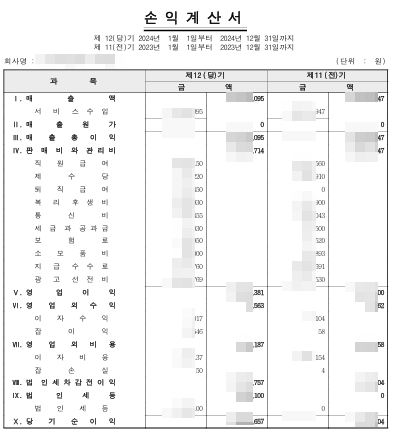

(손익계산서 샘플)

IFRS vs US GAAP vs 한국채택 K-IFRS

최근 트렌드: ESG·통합보고·디지털 전환

1. ESG 공시 의무화: IFRS S1(일반 지속가능성 공시)·S2(기후관련 공시) 발표, 한국도 2030년까지 단계적 의무화 로드맵 추진.

2. 통합보고서(Integrated Report): 재무·비재무 성과를 하나의 가치창출 스토리로 엮어 투자자 관심 증대.

3. XBRL 타그(Tagging)·인라인 HTML: 전 세계 상장기업이 디지털 공시 표준을 사용, AI·빅데이터 분석 효율 대폭 향상.

4. 실시간 결산(Continuous Close): ERP·RPA·AI 툴 도입으로 재무제표를 분기·연도 단위가 아닌

‘거의 실시간’ 수준으로 생성하려는 시범 프로젝트가 확산.

사례 연구 – 가상의 IT 제조사 ‘AlphaTech ㈜’

• 배경: 매출 3 조 원, 반도체 후공정 장비를 생산.

• 문제: 2024 년 해외 M&A로 차입금 급증, 영업현금흐름은 일시적 약화.

• 분석 요약

1. B/S → 총자산 대비 차입금 55 %, 부채비율 280 % (업종 평균 150 %).

2. IS → 영업이익률 11 % (평균 9 %), 그러나 금융비용 부담으로 순이익률 3 %로 급락.

3. CF → 영업활동 현금흐름 1,200 억 원 < 당기 순이익 1,800 억 원(재고 증가·미수금 확대).

4. DuPont → ROE = 순이익률(3 %)×자산회전율(0.85 회)×재무레버리지(4.2) ≈ 10.7 %.

해석: 매출 성장·영업이익률은 우수하나, 재무레버리지 과다·운전자본 관리 미흡이 지속되면 신용등급 하락 위험.

재무제표 분석 실무 팁

1. 가정 검증: 감가상각 기간·퇴직급여 할인율 등 회계추정이 민감도 분석에 미치는 영향을 시나리오별로 테스트.

2. 비교 집단 선별: 동종업계라도 비즈니스 모델·시가총액·성장단계가 다른 회사를 동일 기준으로 비교하면 왜곡된다.

3. 조정 EBITDA: 일회성 비용·비현금 항목(주식보상비 등)을 배제해 경상 현금 창출력을 추정.

4. 합산·세분화 병행: 연결재무제표로 그룹 전체 리스크를 평가하되, 부문별 세그먼트 정보로 수익성·자산효율의 핵심 원천을 파악.

5. 공공 데이터 활용: DART(전자공시시스템)·EDGAR·XBRL 포털에서 원본 ZIP/XHTML 파일을 내려받아 Python + Pandas로

수천 건의 Notes를 정량화할 수 있다.

결론 – 투명성과 통합적 사고의 시대

재무제표는 과거 단순 ‘성과 보고’ 문서에서, 경영전략·리스크관리·ESG 스토리텔링을 포괄하는

기업 가치 서사체로 진화하고 있다. 회계기준이 원칙 중심으로 개편되고, 데이터 태깅·AI 분석 도구가

확산되는 만큼 재무·비재무 정보를 통합적·동태적 관점에서 읽는 능력이 경쟁력이 된다.

종합적으로, 재무상태표의 체력, 손익계산서의 수익성, 현금흐름표의 유동성, 자본변동표의 재투자 정책,

주석이 밝히는 리스크를 **‘단면적 숫자’가 아니라 ‘서로 맞물린 톱니바퀴’**로 해석할 때 비로소 진정한 가치 판단이 가능하다.

향후 IFRS 18·ESG 공시 체계가 본격 시행되면, 이해관계자의 정보 요구는 더욱 고도화될 것이고,

따라서 회계전문가뿐 아니라 경영자·투자자·공공기관 담당자 모두가 깊이 있는 재무제표 독해력을 갖추어야 할 것이다.

지금 뜨는 BEST 큐레이션 글!

TOP 1 : [생존 가이드] GPT 자소서 안걸리는법 - 기술적/인간적 탐지를 우회하는 실전 리터칭 기법 및 면접 대응

TOP 2 : [합격 가이드 X 실전 AI 기술] 나만의 AI 무기 장착 - 자소서의 경험 분석부터 면접관을 사로잡는 비판적 증명법

TOP 3 : [추천! AI 검색 점령] AEO 실전 전략 및 수익화 : AI 검색 시장을 점령하는 상위 1%의 기술

TOP 4 : AI 롤플레잉 면접 독학서 챗GPT로 완성하는 실전 면접 - 면접관 소환, 꼬리 질문 방어까지, 합격 부르는 AI 대화 기술

TOP 5 : [Part 2] 제안서 작성법 – PPT(피피티) 제안서 (선택받는 사업계획서)

- 지식 큐레이션 모든 컨텐츠는 재능아지트가 기획, 생성한 컨텐츠로 무단 사용 및 침해 행위를 금지합니다. -

© 재능아지트 | All rights reserved.

㈜에스앤에스모바일

Copyrightsⓒ ㈜에스앤에스모바일. All rights reserved.

재능아지트((주)에스앤에스모바일)은 통신판매중개자이며, 판매의 당사자가 아닙니다. 상품, 상품정보, 거래에 관한 의무와 책임은 판매회원에게 있습니다.

재능아지트의 사전 서면 동의 없이 재능아지트 사이트의 일체의 정보, 컨텐츠 및 UI 등을 상업적 목적으로 전재, 전송, 스크래핑 등 무단 사용할 수 없습니다.