HOME 피플 아지트 지식 큐레이션

4143

손익분기점(BEP) 분석, 기업가치평가(밸류에이션), 원가관리회계, 원가계산법,

경영컨설팅, 정량 사업계획, 제조경비 분석, 재무비율분석법에 대해 알아보자

가. 손익분기점(BEP) 분석

손익분기점(BEP; Break‑Even Point) 분석은 기업이 이익도 손실도 없이 “본전”이 되는

매출 규모(또는 판매 수량)를 계산하는 핵심 기법입니다. 재무·관리회계에서 가장 기본이면서도,

경영의사결정·원가관리·가격전략 수립에 반드시 활용됩니다. 아래에 BEP 분석의 개념부터 계산법,

활용 사례, 한계까지 단계별로 상세히 정리했습니다.

1. 손익분기점의 개념

손익분기점(BEP): 총매출액이 총비용(고정비 + 변동비)과 같아져 ‘영업이익 = 0’이 되는 지점

이 지점까지는 영업이익이 마이너스(손실), 이 지점을 넘어서면 영업이익이 플러스(이익)로 전환

경영자는 BEP를 기준으로

최소한 이 매출은 확보해야 한다

가격 변경·원가절감·판관비 통제를 통해 BEP를 낮춰야 한다 등을 판단

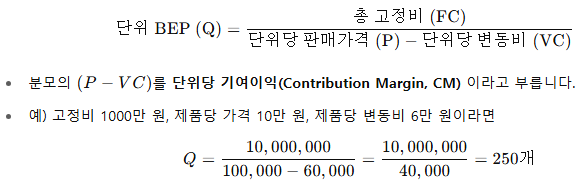

2. BEP 계산의 기본 공식

1) 수량 기준 BEP (단위: 개)

→ 250개를 팔아야 손익분기

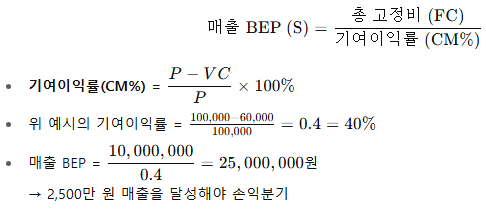

2) 금액 기준 BEP (매출액):

3. 분석 절차

1) 고정비(Fixed Cost) 파악

공장 임대료, 기계 감가상각비, 인건비(정규직), 보험료, 관리비 등

2) 변동비(Variable Cost) 항목·단가 파악

원재료비, 외주가공비, 판매수수료, 운송비 등

3) 판매가격(P) 결정

시장조사·경쟁사 벤치마킹 또는 원가마진 목표에 따라 설정

4) 단위당 기여이익(CM) 산출

CM=P−VC

5) 기여이익률(CM%) 계산

6) BEP(수량·금액) 계산

수량 BEP = FC / CM

금액 BEP = FC / CM%

7) 분석 결과 활용

목표이익을 감안한 목표매출 또는 목표판매량 산정

가격·원가·고정비 구조 변경에 따른 BEP 민감도(What‑if) 분석

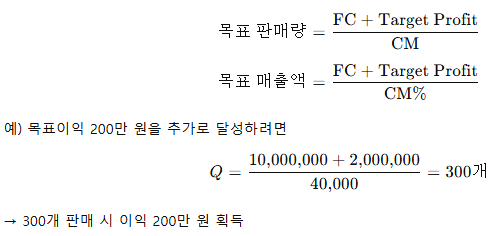

4. 목표이익을 반영한 분석

단순히 손익분기(영업이익 = 0) 뿐 아니라, 원하는 이익(Target Profit)을 얻기 위해

필요한 판매량·매출도 계산할 수 있습니다.

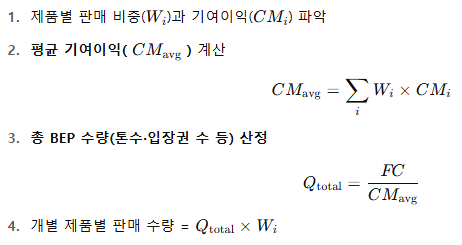

5. 다제품·복합제품 BEP

한 기업이 여러 제품을 동시에 판매할 때는 가중평균 기여이익을 활용합니다.

6. 손익분기점 그래프 작성

- 가로축: 판매량

- 세로축: 원가·매출액

- 곡선:

총비용선(TC = FC + VC×Q)

총매출선(TR = P×Q)

- 두 선이 만나는 점이 BEP

- 그래프를 통해

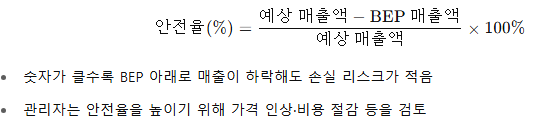

안전율(Margin of Safety): 실제 예측 매출과 BEP 매출 간 간격

리스크 수준 직관적으로 파악 가능

7. 안전율(Margin of Safety)

8. 활용 예시 및 주의점

- 신제품 출시 전 사전타당성: 예상 원가구조로 BEP 산정

- 프랜차이즈 가맹점 개설: 매장당 BEP 분석으로 최소 가맹비 및 로열티 수준 설정

- 프로젝트·이벤트 기획: 참가비·스폰서십 기준 BEP 계산

- 주의점:

고정비·변동비 구분이 모호할 수 있고, 실제 비용 구조는 계단식(준고정비)이기도 함

판매가격·비용·판매량 모두 예상치이므로 민감도 분석이 필수

계절성·경기 변동·경쟁 환경 변화 반영이 어렵다는 한계

9. 결론

손익분기점 분석은 “얼마나 팔아야 본전을 찾는가”를 명확히 알게 해 주는 간단하면서도 강력한 도구입니다.

고정비·변동비·가격 구조를 명확히 파악하고, 목표이익·안전율·다제품 구성을 반영해 다양한

What‑if 시나리오를 실행해 보세요. 이를 통해 경영 의사결정의 불확실성을 크게 줄이고,

수익성 있는 사업 운영 기반을 마련할 수 있습니다.

>>손익분기점 분석 (BEP분석, CVP분석, 조업도분석)엑셀 템플릿보기>>

나. 기업가치평가(밸류에이션)

기업가치평가(밸류에이션)는 크게 네 가지 대표 기법으로 나뉩니다.

각 방법의 개념, 절차, 장단점을 정리해 드립니다.

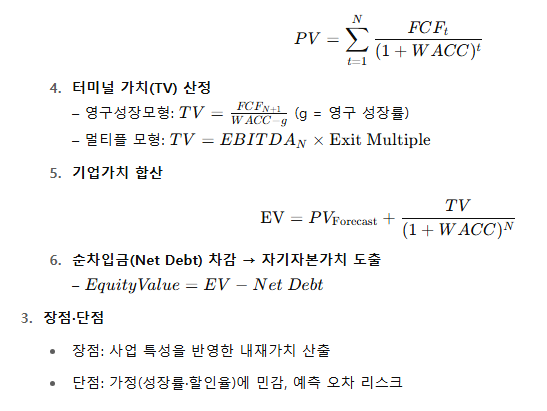

1. 할인현금흐름법(DCF; Discounted Cash Flow)

1> 개념

미래에 창출될 현금흐름을 현재가치로 할인해 합산함으로써 기업의 내재가치를 산정하는 방법입니다.

2> 절차

1. 영업 현금흐름(Free Cash Flow) 예측

– 매출 성장률, 영업이익률, 운전자본 변동, 설비투자(CapEx)를 기반으로 5~10년치 FCF를 추정

2. 할인율(WACC) 산정

– 자본비용: 자기자본비용(CAPM)과 타인자본비용(부채이자율)을 가중평균하여 계산

3. 할인현재가치 계산

2. 비교회사분석법(Comps)

1> 개념

유사 산업에 속한 상장기업들의 거래 지표(멀티플)를 기준으로 대상 기업의 가치를 역산하는 방법

2> 절차

Peer 그룹 선정(업종·규모·성장성 유사 기업)

주가수익배수(P/E), EV/EBITDA, P/B 등 멀티플 산출 및 평균화

대상 기업의 재무 지표에 평균 멀티플 곱하기

3> 장점·단점

장점: 시장의 현재 밸류에이션 반영, 계산 간단

단점: Peer 선정·데이터 왜곡 시 오류, 기업 특이성 반영 어려움

3. 거래사례분석법(Precedents)

1> 개념

과거 비슷한 산업·규모에서 실제 이루어진 M&A 거래 가격을 기준으로 가치 산정

2> 절차

유사 거래 케이스 수집

거래 시점 EV/매출, EV/EBITDA, P/E 등 배수 산출

평균·중앙값을 대상 기업에 적용

3> 장점·단점

장점: 실제 거래 프리미엄 반영

단점: 충분한 사례 확보 어려움, 시계열·시장 상황 차이

4. 자산기반평가법(Asset‑Based)

1> 개념

기업이 보유한 순자산(장부가치 또는 시가)을 토대로 기업가치를 산정

2> 절차

자산·부채 평가(시가 반영)

순자산가치(NAV) 계산:

3> 장점·단점

장점: 자산 중심 기업(부동산·투자사)에 유리

단점: 수익창출 능력 반영 부족

5. 종합적 접근 및 활용

What‑If 시나리오: 여러 방법 결과를 비교·가중평균

민감도 분석: 성장률·할인율·멀티플 변화에 따른 가치 변화 점검

결론 도출: 각 방법별 장단점을 고려해 가중치를 부여하고 “밴드”(value range) 형태로 제시

다. 원가관리회계, 원가계산법

원가관리회계(Cost Management Accounting) 는 기업의 원가(비용)를 체계적으로

측정·집계·분석하여, 의사결정, 계획, 통제, 성과평가 등에 활용하는 회계 분야입니다.

재무회계가 과거 실적 보고에 중점을 두는 반면, 원가관리회계는 미래지향적·내부관리적 정보 제공에 초점을 맞춥니다.

1. 원가관리회계의 주요 기능 및 목표

- 원가 산정(Cost Measurement)

제품·서비스별로 투입된 인적·물적 자원을 원가 단위로 측정

- 원가 계획(Cost Planning & Budgeting)

예산을 수립해 목표 원가(target cost)를 설정

- 원가 통제(Cost Control)

실제 원가와 예산(표준원가)을 비교·분석하여 차이(원가차이)를 파악하고 대응

- 성과평가(Cost Performance Evaluation)

부문별·제품별 수익성 분석을 통해 개선 과제를 도출

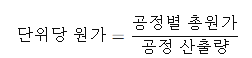

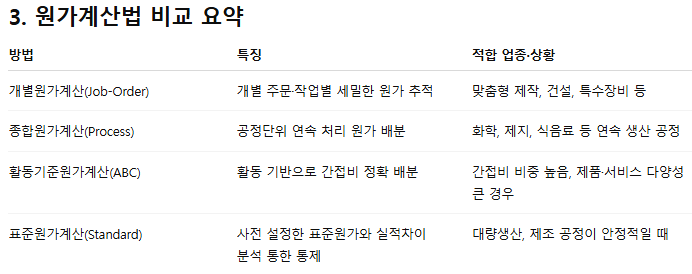

2. 주요 원가계산법(Costing Methods)

1) 개별원가계산(Job‑Order Costing)

- 적용 대상: 주문 생산(특수 설비·맞춤형 제품)

- 방법

개별 작업별(Job) 코스트 시트를 작성

해당 작업에 투입된 직접재료비, 직접노무비, 제조간접비(기계 가동시간·노무시간 등 배부 기준)를 집계

제조간접비 배부율(Predetermined Overhead Rate) 계산:

작업별 간접비 = 배부율 × 실제 사용량

2) 종합원가계산(Process Costing)

- 적용 대상: 연속 공정(화학·제지·음료 등)

- 방법

공정(Process) 단위로 원가 집계

당기 투입원가 + 이월원가 합산 → 완성품 및 이월품에 배분

단위당 원가(Unit Cost) 계산:

완성품 원가 = 단위당 원가 × 완성수량

3) 활동기준원가계산(Activity‑Based Costing, ABC)

- 적용 대상: 간접비 비중이 높거나 제품·서비스 다변화가 심할 때

- 방법

활동(Activity) 식별(예: 주문처리, 설비준비, 검사 등)

활동별 원가동인(Cost Driver) 정의(예: 주문 건수, 기계 가동시간)

각 활동에 투입된 간접비 집계 → 활동별 비용 풀(Cost Pool) 생성

활동별 배부율 = 활동 비용 풀 ÷ 원가동인 총량

제품별 사용한 원가동인 × 배부율 = 제품별 활동원가

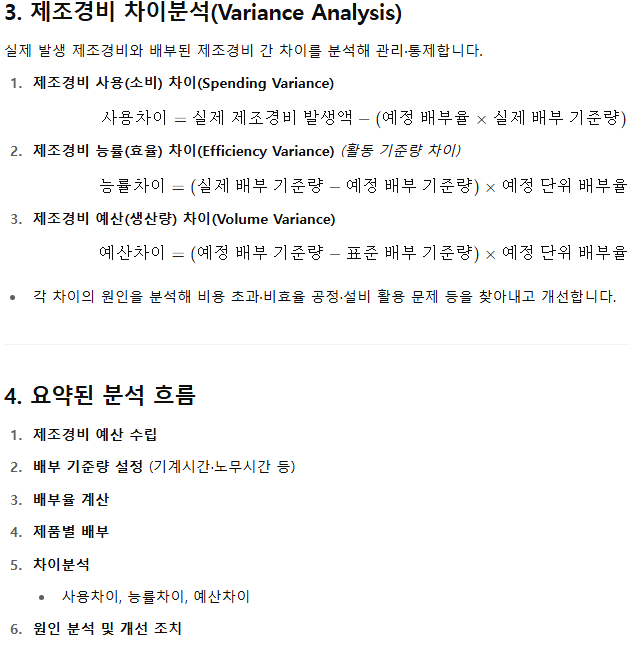

4) 표준원가계산(Standard Costing)

- 적용 대상: 제조·조립 라인이 안정적이고 대량생산 시

- 방법

> 표준단가(Standard Cost) 설정(직접재료·직접노무·간접비)

> 실제원가와 표준원가 비교 → 차이분석(Variance Analysis)

재료가격차이, 재료수량차이

노무율차이, 노무효율차이

고정간접비·변동간접비 차이 등

> 차이 분석 결과를 통해 원인 규명 및 개선 활동 실행

4. 활용 및 유의사항

- 활용: 제품별 수익성 분석, 가격 결정, 원가 절감 프로젝트, 예산 수립

- 유의사항:

원가요소 구분(고정 vs. 변동) 및 배부 기준 설계의 정확성

과도한 세분화 시 관리복잡도 상승

회계 정보 외 비재무적 요인(품질, 고객 만족도)과 병행 고려

---------------------------------

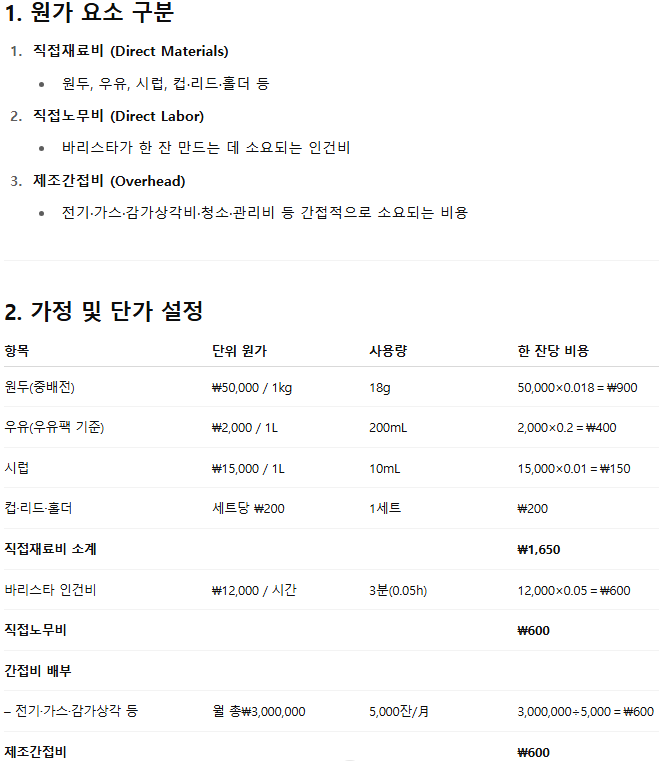

아래는 커피숍에서 인기 메뉴인 카페라테 한 잔의 원가를 계산하는 예시입니다.

단계별로 들어간 비용 항목을 나누고, 최종 단가를 구하는 과정을 “시뮬레이션” 형식으로 보여드릴게요.

- 월간 총 판매 예상량: 5,000잔

- 월간 총 제조간접비: ₩3,000,000 (임대료·전기·수도·감가상각 포함)

>>외식업(요식업, 식당, 레스토랑) 원가 계산 프로그램>>

라. 중소기업 경영컨설팅의 의의, 필요성, 그리고 성공사례

1. 경영컨설팅의 의의

1) 전문성 제공

내부 인력만으로는 부족할 수 있는 경영·재무·마케팅·IT·인사 등

각 분야의 전문 지식과 노하우를 외부 전문가로부터 확보할 수 있습니다.

2) 객관적 진단

제3자 관점에서 사업 전반을 진단해 강·약점을 명확히 파악하고,

감춰진 문제점이나 비효율을 찾아냅니다.

3) 맞춤형 솔루션 설계

기업의 규모·산업·조직문화·재무구조 등을 고려한 최적의 개선 방안을 설계해 주기 때문에,

현장에 바로 적용 가능하고 시행착오를 최소화할 수 있습니다.

4) 실행력 강화

컨설턴트는 단순 제안에 그치지 않고, 구체적인 실행 계획(로드맵), KPI(핵심성과지표)

설정, 진행 모니터링까지 함께 수행해 실제 성과로 이어지도록 돕습니다.

2. 중소기업이 경영컨설팅을 받아야 하는 이유

3. 중소기업 경영컨설팅 성공사례

사례 1. 제조업 A社 – 원가구조 혁신으로 수익성 개선

- 상황: 자화제품 생산기술은 뛰어나지만, 원재료 구매·공정 자동화 미흡으로 원가율 75% → 이익 여력 부족

- 컨설팅 내용

공급망 재편: 주원료 스팟 구매 비중 축소, 장기계약 우선 발주로 단가 8% 절감

공정 개선: 공장 레이아웃 재설계 및 설비 가동 시간표 최적화로 비가동률 15% → 5%로 감소

품질관리 강화: 공정 중반 검사 도입으로 불량률 3% → 0.5%로 저감

- 성과:

원가율 75% → 63%로 개선

EBITDA(영업이익) 2억 원 → 5억 원으로 150% 성장

신규 거래선 2개 추가

사례 2. 유통업 B社 – 디지털 전환으로 매출 채널 다각화

- 상황: 오프라인 매장 매출이 정체되면서 물류·재고 관리 비용 증가

- 컨설팅 내용

전사 ERP 도입 로드맵 수립 및 SAP 모듈 적용

옴니채널 전략 설계: 온라인 쇼핑몰·SNS 판매 채널 연계, CRM 시스템 구축

빅데이터 분석 기반 프로모션 타겟팅: VIP 고객군별 맞춤 할인 이벤트 운영

- 성과:

온라인 매출 비중 0% → 30% 달성

재고회전율 4회/년 → 7회/년으로 개선, 물류비 12% 절감

고객 재구매율 25% → 40% 상승

사례 3. 서비스업 C社 – 조직문화·성과관리 혁신

- 상황: 프로젝트별 성과 측정 불투명, 직원 이직률 20% → 사내 사기 저하

- 컨설팅 내용

핵심가치 워크숍: 전 부서 대상 조직 비전·미션 재정립

OKR(Objectives & Key Results) 시스템 설계: 분기별 목표·성과지표 설정

보상체계 개편: KPI 성과급·스톡옵션 도입, 팀·개인 공로 명확화

- 성과:

직원 이직률 20% → 8%로 대폭 감소

프로젝트 납기 준수율 70% → 95% 달성

고객 만족도(NPS) 45 → 65 상승

4. 컨설팅 활용 시 유의사항

1) 경영진 의지·커뮤니케이션

컨설팅 결과를 실행에 옮기기 위해 최고경영자의 강력한 의지와 전사 차원의 소통이 필수입니다.

2) 단계적·우선순위 설정

모든 과제를 한꺼번에 추진하기보다, 영향도 큰 과제부터 우선 실행해 가시적 성과를 확보하세요.

3) 성과 모니터링

컨설팅 종료 후에도 KPI 달성 여부를 주기적으로 점검하고, 미흡 부문은 추가 보완해야 합니다.

4) 내부 역량 강화

외부 전문가 의존도가 높으면 비용 부담이 커집니다.

컨설팅 과정에서 지식·방법론을 전수받아 내부에 정착시키는 것이 중요합니다.

경영컨설팅은 ‘문제 진단 → 솔루션 설계 → 실행 지원 → 성과확인’의 전 과정을 통해

중소기업이 빠르게 체질을 개선하고, 지속 성장할 수 있는 발판을 만들어 줍니다

마. 정량 사업계획

정량(定量) 사업계획이란?

정량 사업계획(Quantitative Business Plan)은 수치를 중심으로 작성된 사업 계획서로,

매출·비용·투자·현금흐름 등 모든 요소를 구체적인 숫자(定量)로 예측·제시하는 것을 의미합니다.

흔히 정성적 계획(시장 동향, 비전, 조직구조 등)과 짝을 이루어, “얼마를 팔겠다”,

“얼마를 투자하겠다”, “얼마를 벌겠다”까지 명확히 합니다.

1. 정량 사업계획의 주요 구성 요소

1) 매출 예측(Sales Forecast)

판매 단가 × 예상 판매 수량

채널별·제품별·월별·분기별 구분

2) 원가 및 비용 예측(Cost & Expense Budget)

변동비: 매출 규모에 따라 늘어나는 원재료비·외주가공비 등

고정비: 임대료·감가상각비·인건비(정규직)·관리비 등

3) 손익계산서(P&L) 프로젝션

매출 – 매출원가 = 매출총이익

매출총이익 – 판관비(고정비+변동판관비) = 영업이익

이자·세금 등을 반영한 순이익

4) 현금흐름표(Cash Flow Statement)

영업활동 현금흐름, 투자활동 현금흐름, 재무활동 현금흐름 합산

5) 대차대조표(Balance Sheet) 예상

자산, 부채, 자본 구조 변화 예측

6) 핵심성과지표(KPI) & 손익분기점(BEP)

기여이익률, 고정비·변동비 구조, BEP 판매수량·매출액 산출

ROIC, EBITDA 마진 등

2. 정량 사업계획 수립 절차

1) 기초자료 수집

과거 2~3년 재무제표 및 영업실적

시장 조사 자료(산업 성장률, 경쟁사 벤치마크)

내부 영업 목표, 생산능력

2) 가정(Assumptions) 설정

매출 성장률, 평균판매단가(ASP), 원가율, 인건비 인상률 등

가정 근거(시장 리포트, 내부 합의 등) 문서화

3) 매출 예측 모델링

탑다운: 전체 시장 규모 × 시장점유율 가정

바텀업: 채널별·제품별 가능한 판매 수량 합산

4) 비용 구조 작성

변동비: 단위당 원가 × 예측 수량

고정비: 월별·분기별 고정지출 리스트화

5) 재무제표 프로젝션 작성

손익계산서: 매출–비용 = 이익

현금흐름표: 이익 + 감가상각 – 투자 + 자금조달 = 현금 잔액

대차대조표: 자산 = 부채 + 자본 관계 맞추기

6) 손익분기점 및 민감도 분석

BEP 수량·매출액 계산

“만약 매출이 ±10% 변동하면 이익이 어떻게 달라지나?” 식의 What‑If 분석

7) 투자 타당성 지표 산출

NPV(Net Present Value), IRR(Internal Rate of Return), Payback Period 등

투자 대안 간 비교·우선순위 결정

8) KPI 설정 및 모니터링 체계 수립

월별·분기별 목표 대비 실적 추적

문제 발생 시 조기경보(Variance Alert) 프로세스 구축

9) 리뷰 및 승인

경영진·재무팀·영업팀 간 Cross‑Check

주요 가정 및 민감도 결과 검증 후 확정

3. 활용 팁 및 주의사항

- 근거 투명성: 모든 가정의 출처(시장리포트, 과거 실적 등)를 명확히 기재해야

외부 투자자·금융기관 심사 시 신뢰도 상승

- 민감도 분석 필수: 단일 시나리오에만 의존하지 말고,

Best‑Case, Base‑Case, Worst‑Case 3가지로 나눠 리스크 대비

- 정기적 업데이트: 실제 실적과 차이가 크면 가정을 재검토·조정

- 현금흐름 관리: 손익계산서상의 이익과 실제 현금흐름이 다를 수 있기에, CF 분석에 특히 주의

바. 제조경비의 뜻과 제조경비 분석법

제조경비(製造經費)

정의: 제조경비는 제품을 생산하기 위해 투입된 간접비용(Indirect Costs)을 말합니다.

즉, 원재료비·노무비와 같이 개별 제품에 직접 귀속할 수 없는 비용으로, 대표적으로 다음 항목을 포함합니다.

- 간접재료비: 청소용 솔·기계 윤활유 등

- 간접노무비: 현장 관리자·정비기사 인건비

- 감가상각비: 생산설비·공장건물의 감가상각

- 유틸리티비: 전기·증기·가스·수도 비용

- 공장경비: 공장 임대료·보험료·소모품·보수비 등

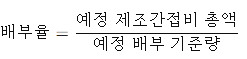

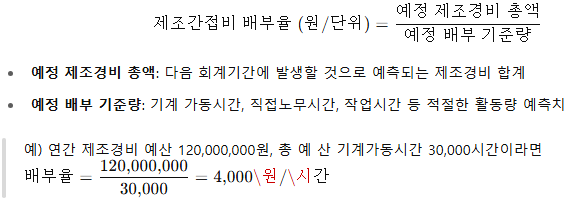

1. 제조경비 배부율 계산

제조경비는 “예정 배부율”을 정해 제품별로 배부(할당)합니다.

2. 제조경비 배부(할당)

실제 생산 시에는 다음과 같이 제조간접비를 할당합니다.

예) 어느 제품 생산에 실제 기계가동 250시간이 사용되었다면

4,000원/시간×250시간=1,000,000원을 그 제품에 배부

사. 재무비율분석의 의의와 재무비율분석법

재무비율분석(Financial Ratio Analysis) 은 기업의 재무제표(손익계산서, 재무상태표, 현금흐름표 등)에

나타난 숫자들을 비율(百分率)로 환산해, 기업의 재무 건전성, 수익성, 안정성, 활동성 등을 직관적으로 파악하는 기법입니다.

1. 재무비율분석의 의의

- 객관적 진단: 단순 금액 대신 비율로 전환하여 기업 간 · 시계열 비교를 용이하게 함

- 종합적 평가: 여러 비율을 함께 분석해, 한눈에 재무 상태와 성과를 평가

- 의사결정 지원: 투자·대출·경영전략 수립 시 재무적 강·약점을 파악하여 리스크를 관리

- 성과 모니터링: 목표 비율(산업 평균·자체 목표) 대비 실적 추적을 통해 조기경보 체계 구축

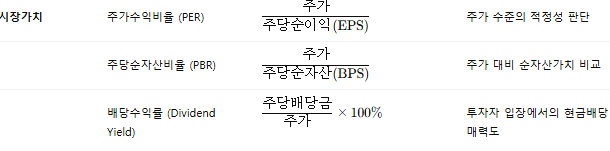

2. 주요 재무비율 유형 및 계산식

3. 재무비율분석 절차

1) 재무제표 수집

– 최근 3~5년치 손익계산서·재무상태표 준비

2) 비율 계산

– 위 주요 비율을 연도별·분기별로 산출

3) 비교 분석

- Trend 분석: 시계열로 추세 확인

- Peer 비교: 산업 평균 또는 주요 경쟁사와 비교

- Target 비교: 내부 목표치 또는 업계 권장치와 비교

4) 해석 및 진단

– 특정 비율의 과도한 변동 원인(매출 감소·비용 증가·부채 증가 등) 파악

5) 종합 평가

– 각 그룹(유동성·안정성·수익성·활동성)의 결과를 종합해 강·약점 및 개선 과제 도출

6) 액션 플랜 수립

– 재고 관리 강화, 부채 구조 개선, 비용 절감, 자본 효율화 등 구체적 실행 전략 마련

요약

- 정의: 재무제표 항목을 비율로 환산하여 기업의 재무 상태와 성과를 진단하는 기법

- 의의: 객관적·비교 가능한 지표 제공, 리스크 사전 인지, 경영전략 수립 지원

- 방법: 유동성·안정성·수익성·활동성·시장가치 비율 산출 → Trend·Peer 분석 → 진단 → 개선

이 과정을 통해, 단순한 숫자가 아닌 인사이트를 얻고, 체계적인 재무 관리와 전략적 의사결정을 할 수 있습니다.

지금 뜨는 BEST 큐레이션 글!

TOP 1 : [생존 가이드] GPT 자소서 안걸리는법 - 기술적/인간적 탐지를 우회하는 실전 리터칭 기법 및 면접 대응

TOP 2 : [합격 가이드 X 실전 AI 기술] 나만의 AI 무기 장착 - 자소서의 경험 분석부터 면접관을 사로잡는 비판적 증명법

TOP 3 : [추천! AI 검색 점령] AEO 실전 전략 및 수익화 : AI 검색 시장을 점령하는 상위 1%의 기술

TOP 4 : AI 롤플레잉 면접 독학서 챗GPT로 완성하는 실전 면접 - 면접관 소환, 꼬리 질문 방어까지, 합격 부르는 AI 대화 기술

TOP 5 : [Part 2] 제안서 작성법 – PPT(피피티) 제안서 (선택받는 사업계획서)

- 지식 큐레이션 모든 컨텐츠는 재능아지트가 기획, 생성한 컨텐츠로 무단 사용 및 침해 행위를 금지합니다. -

© 재능아지트 | All rights reserved.

㈜에스앤에스모바일

Copyrightsⓒ ㈜에스앤에스모바일. All rights reserved.

재능아지트((주)에스앤에스모바일)은 통신판매중개자이며, 판매의 당사자가 아닙니다. 상품, 상품정보, 거래에 관한 의무와 책임은 판매회원에게 있습니다.

재능아지트의 사전 서면 동의 없이 재능아지트 사이트의 일체의 정보, 컨텐츠 및 UI 등을 상업적 목적으로 전재, 전송, 스크래핑 등 무단 사용할 수 없습니다.